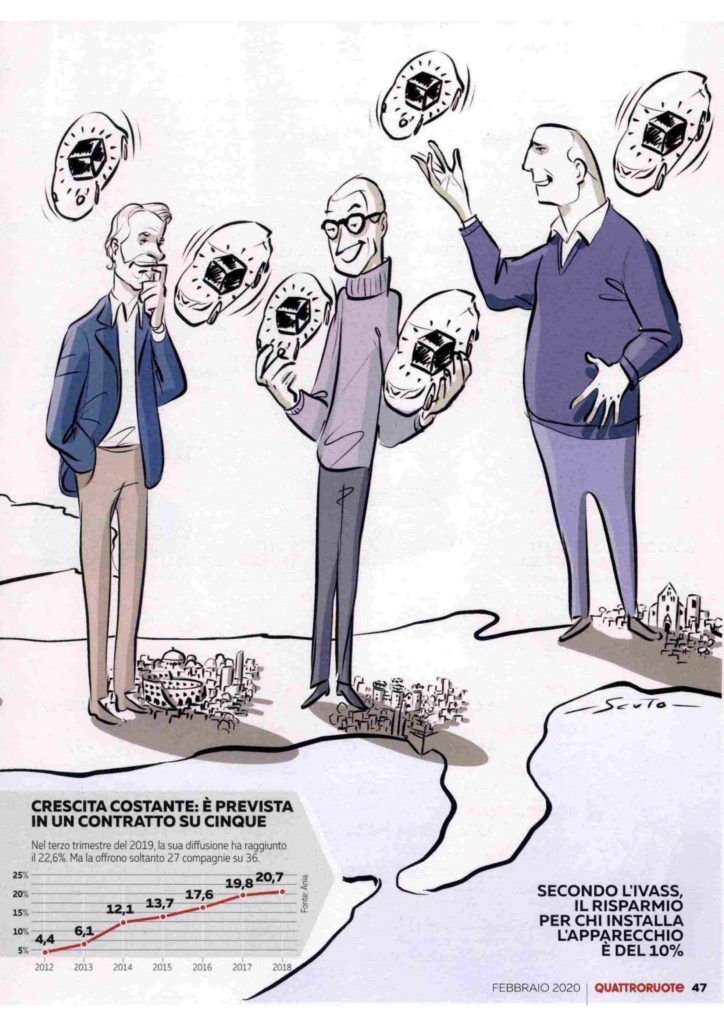

Non è vero che installare una black box riduca sempre le tariffe dell’Rc Auto. A Milano può addirittura accadere il contrario. E al Sud, dove gli sconti sono alti, si paga comunque più che al Nord.

Secondo l’Ivass (l’Istituto per la vigilanza sulle assicurazioni), nel terzo trimestre 2019 «lo sconto applicato ai contratti telematici è stato pari al 39,4% della tariffa, mentre quelli privi di tali clausole esibiscono uno sconto medio pari al 28,7%. «Questa statistica», sottolinea l’autorità, «indica che la black box contribuisce in modo significativo alla riduzione del prezzo effettivo, aumentando di circa dieci punti la percentuale di sconto». Ora, a parte che definire «significativo» un ulteriore sconto di dieci punti percentuali a chi decide di far salire l’assicurazione a bordo della propria auto è poco rispettoso nei confronti dei cittadini, per verificarne la reale entità abbiamo deciso di condurre una delle nostre inchieste sul campo. Quattro persone, di età compresa tra 35 e 61 anni, hanno visitato decine di agenzie di altrettante grandi città italiane (Roma, Milano, Napoli e Bari), chiedendo in ogni ufficio un doppio preventivo, con e senza scatola nera, per la polizza Rc relativa a una vettura appena ordinata e in procinto di essere immatricolata: una Fiat 500 1.2 69 CV da utilizzare come seconda auto che, grazie alla cosiddetta legge Bersani, può beneficiare della miglior classe di merito universale presente all’interno del nucleo familiare (nella maggior parte dei casi della nostra indagine quella in assoluto più bassa). Per rendere più completa l’inchiesta abbiamo immaginato anche una seconda situazione, completamente diversa: l’ipotesi che il cliente, in procinto di lasciare dopo molti anni l’auto aziendale, fosse costretto ad acquistare una nuova macchina, una Nissan Qashqai 1.5 dCi, ripartendo, ai fini assicurativi, dalla classe di merito 14. Abbiamo dunque visitato 38 agenzie delle prime cinque compagnie italiane per raccolta premi nel ramo danni Rc auto (esclusa l’Allianz, che da qualche tempo non offre più l’opzione scatola nera) uscendone con 76 preventivi. In tutti i casi, abbiamo chiesto agli agenti la sola copertura Rc auto, ipotizzando che le altre (furto, incendio, atti vandalici, eventi atmosferici, assistenza stradale eccetera) fossero comprese nel finanziamento legato all’acquisto della vettura. Non abbiamo neppure richiesto altre coperture, per esempio quella contro gli infortuni del conducente, che però più di un agente ha aggiunto di propria iniziativa (ovviamente in entrambi i preventivi, con e senza black box). In alcune situazioni, inoltre, l’agente ha aumentato, sempre di propria iniziativa, i massimali, anche in questo caso di entrambe le ipotesi. Un comportamento che, se da un certo punto di vista può essere comprensibile, tuttavia risulta inaccettabile già in sede di preventivo. Il cliente, infatti, ha sempre il diritto di costruire la propria polizza assieme all’agente senza subire le policy dell’agenzia o della compagnia o, peggio, piccole astuzie per far lievitare il conto. Anche perché quasi sempre questo atteggiamento, oltre a indisporre l’interlocutore, rende più difficile il confronto tra le varie proposte. Tutto ciò comunque non ha avuto impatti considerevoli sull’entità dello sconto rilevato, ma va detto che potrebbe averli se si confrontassero indebitamente tra loro gli importi dei premi proposti dalle varie compagnie.

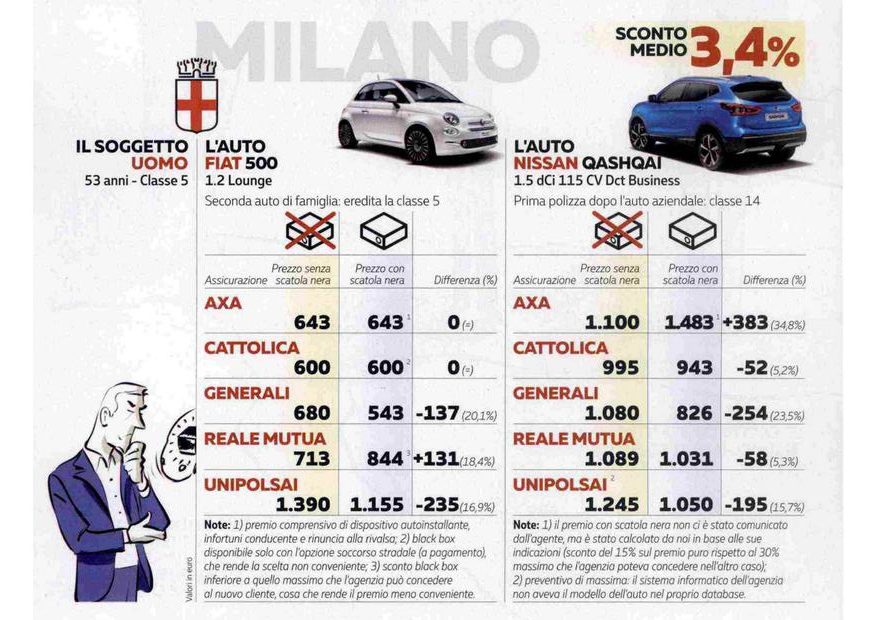

IL CASO MILANO. AI netto di queste considerazioni, il risultato della nostra indagine è stato particolarmente interessante. Partiamo proprio dai vantaggi economici che, in teoria, l’installazione di una scatola nera consente di ottenere. La prima sorpresa è che non sempre questa ipotesi si realizza. A Milano, in due casi la scelta della black box ci avrebbe fortemente penalizzato (in una situazione, con Axa, addirittura con un incremento, comunicato solo verbalmente, del 34%). Secondo gli agenti, infatti, la black box avrebbe prodotto uno sconto inferiore rispetto a quello massimo che loro stessi in quel momento avrebbero potuto offrirci. Non solo. In altre due agenzie l’alternativa non ci avrebbe portato alcun vantaggio: stesso prezzo con e senza data recorder. Il risultato è che lo sconto medio sui dieci preventivi ottenuti è stato solo del 3,4%. E anche non tenendo conto dell’anomalia Axa su Qashqai, la riduzione salirebbe a un insufficiente 7,6%.

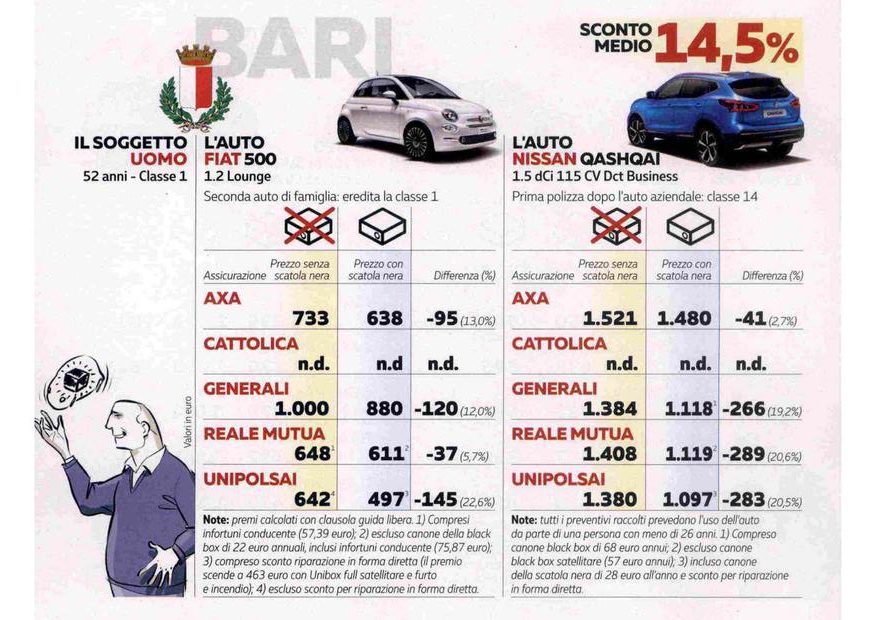

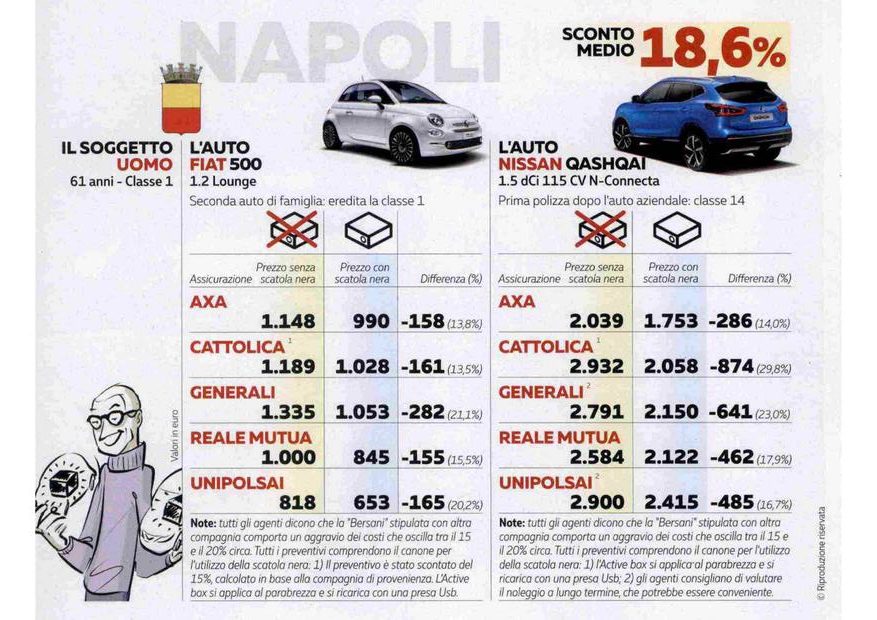

Meglio sono andate le cose nelle altre città. Innanzitutto perché in nessun caso l’opzione scatola nera si è rivelata penalizzante: tutti i preventivi che la prevedono, infatti, presentano un vantaggio economico, ancorché di entità diversa da città a città e, ovviamente, da compagnia a compagnia. Ma anche per l’entità dei tagli di prezzo che ci sono stati prospettati. Rispetto al 3,4% di Milano, a Roma il ribasso raggiunge, in media, il 16%. E ha, com’è logico, vista la differente classe di merito, dinamiche diverse: 13,7% sulla 500 in classe 1, 18,3% sulla Qashqai. Il picco è del 24,5% (Generali), indispensabile a rendere competitivo rispetto alla concorrenza un premio che altrimenti si avvicinerebbe ai massimi. È però Napoli la città in cui l’effetto black box si sente di più. Lo sconto medio, infatti, è il più alto dell’indagine e raggiunge il 18,6%, con una punta del 29,8% (Cattolica), che tuttavia non basta a rendere attrattiva l’offerta rispetto alla migliore in assoluto disponibile. Anche all’ombra del Vesuvio la dinamica degli sconti è sensibilmente diversa nelle due situazioni ipotizzate: in media, 16,8% sulla 500 e 20,3% sulla Qashqai. A Bari, infine, la sorpresa. Non solo la differenza tra le due situazioni è minima (13,3% sulla 500,15,7% sulla Qashqai), ma la riduzione di prezzo media, pur essendo superiore a quella nazionale indicata dall’Ivass, si attesta a un relativamente basso 14,5%, inferiore non soltanto a quella rilevata a Napoli, ma persino a quella di Roma.

OSCILLAZIONI MOLTO AMPIE. In sintesi, confrontando le 38 coppie di preventivi, si scopre che lo sconto medio ammonta al 13%; che il taglio più consistente, di quasi il 30%, ci è stato proposto a Napoli per assicurare la Nissan Qashqai; che lo sconto più basso, appena del 2,7%, l’abbiamo ottenuto a Bari, sempre per la Qashqai; che in un caso, a Milano, la black box fa addirittura rincarare la polizza di un terzo. Insomma, come sempre accade nel mondo assicurativo, ogni realtà, e ogni singola situazione, fa storia a sé. La nostra inchiesta, però, dimostra ancora una volta che per risparmiare è bene armarsi di pazienza, confrontare più proposte, acquistare soltanto ciò che serve, fare attenzione agli eventuali costi aggiuntivi legati ai canoni di noleggio dell’apparato, non sempre adeguatamente messi in evidenza, e mettere sul piatto della bilancia vantaggi e svantaggi della scatola nera (leggendo attentamente tutte le condizioni prima di firmare). Che, come abbiamo dimostrato su Quattroruote, non sempre è infallibile.

APPROFONDIMENTI

- CHE COS’È LA BLACK BOX? Secondo la legge, è un apparato «atto a registrare l’attività del veicolo a cui è incontrovertibilmente associato, al fine di garantire l’utilizzo dei dati raccolti, in particolare, ai fini tariffari e della determinazione della responsabilità in occasione dei sinistri». In queste circostanze, la registrazione va «dai venti secondi precedenti l’incidente ai dieci secondi seguenti».

- COME FUNZIONA IL DATA RECORDER? Semplificando al massimo, una black box ha cinque funzioni: rileva il comportamento dinamico del veicolo; ne registra i dati; verifica costantemente la propria integrità funzionale; consente d’individuare tentativi di manomissione; misura, registra, trasferisce, conserva e protegge dati e informazioni.

- IN TEORIA I DATI SONO BLINDATI. In base alla legge, la black box deve garantire che i dati siano in modo incontrovertibile relativi al veicolo cui il meccanismo elettronico è associato, non siano modificati dopo la loro registrazione e siano comunque protetti da intrusioni da parte di terzi non autorizzati.

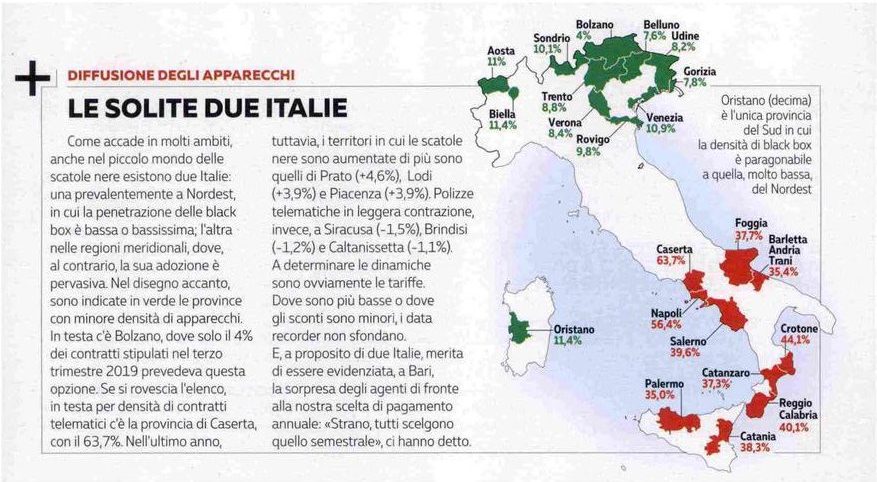

DALLA PARTE DELLE COMPAGNIE: Quando fu approvata la legge sulla concorrenza, il 2 agosto 2017, le aspettative dei cittadini e, sull’altro fronte, le preoccupazioni delle compagnie erano altissime. Come spesso accade in Italia, però, le norme si smarriscono nella loro fase applicativa. È accaduto anche nel caso della scatola nera. La legge, infatti, stabilì che lo sconto, previsto per chi avesse deciso di dotare la propria auto di una black box, dovesse essere «significativo» e che la riduzione, calcolata in valore assoluto e in percentuale e proposta in fase di preventivo, sarebbe stata determinata sulla base di un regolamento che l’Ivass avrebbe dovuto emanare entro 90 giorni dall’entrata in vigore della legge. Inutile dire che quel termine fu disatteso. Tuttavia, quando il regolamento arrivò, il 27 marzo 2018, l’Autorità stabilì che «la percentuale di sconto è almeno pari alla diminuzione percentuale media dei premi puri registrata negli ultimi tre anni tra coloro che hanno stipulato contratti senza e con la black box». Insomma, una norma che, banalmente, fotografava (e fotografa) la situazione esistente. Certo, le compagnie possono fare di più, offrire davvero uno sconto significativo. E qualcuna effettivamente lo fa. Peccato che, spesso, una riduzione di prezzo rilevante non renda comunque competitiva la proposta rispetto ad altre. E che, in generale, la norma non abbia ridotto il drammatico divario Nord-Sud.

FONTE: QUATTRORUOTE – Attualità, l’inchiesta sul campo 02/2020